首季度利润翻超10倍,中船防务2025年迎来估值“春天”?

- 创业

- 2025-04-13 09:22:04

- 3

受益于船舶周期景气上行,继发布抢眼的年度业绩后,(00317)于2025年季度利润翻超十倍。

智通财经了解到,中船防务近日发布2025年Q1预告,预计将实现归属于母公司净利润1.7-2亿元,同比增长达10倍-12倍。此外,该公司公布了Q1订单进展,期间新接订单125.02亿元,包括9200TEU集装箱船、1900TEU集装箱船、特种船及20000方LNG加注船建造合同等,完成年度计划达71.64%。

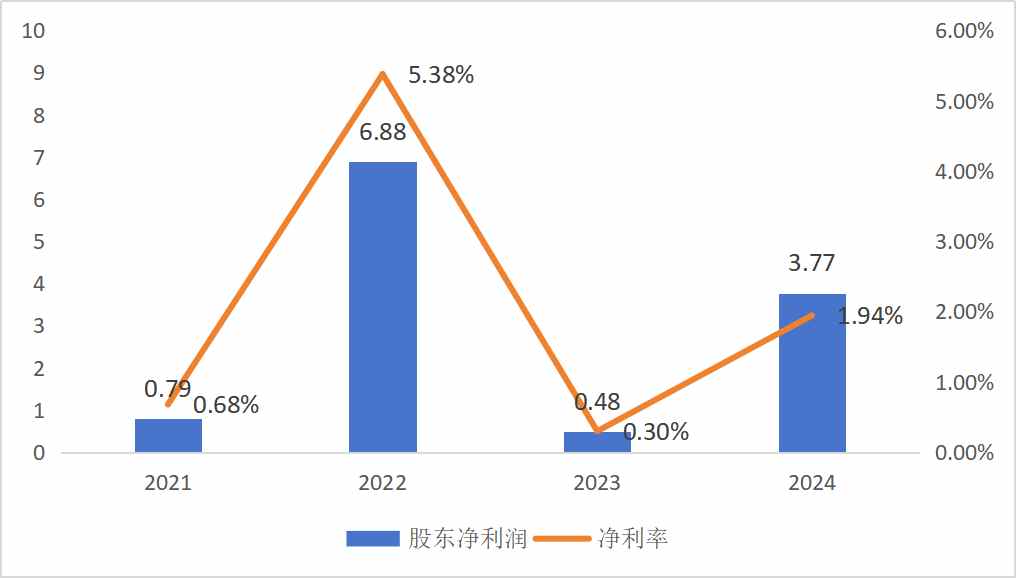

而2024年财报显示,该公司营业收入194.02亿元,同比增加20.17%,归属于股东净利润3.77亿元,同比增长6.85倍,其拟每10股派发现金红利0.70元,分红比例为30.72%。

实际上,造船行业持续景气,根据克拉克森数据统计,世界新造船市场新接船舶订单17803.5万载重吨、7036.6万修正总吨,同比分别增长39.3%、39.6% ,而由于国际冲突价格也在上升,以克拉克森船价指数为例,2024年12月,新造船价格指数收报189点,同比增长6.5% ,创2008年10月以来的新高。

中船防务是中国造船业领军企业之一,竞争优势明显,受益于行业业绩高增长,而盈利也进入了爆发期。

造船业务高景气,驱动业绩高增

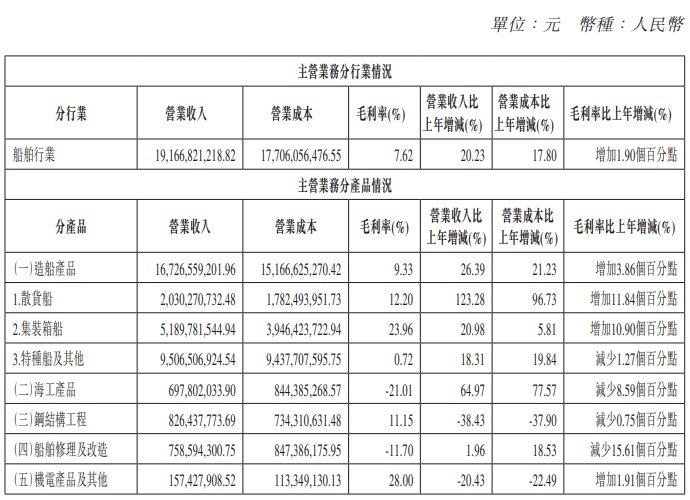

智通财经了解到,中船防务经营业务包括造船产品、海工产品、钢结构工程、船舶修理及改造以及机电产品,2024年两大核心产品造船及海工均保持高增长水平,收入分别为167.27亿元及6.98亿元,同比分别增长26.4%及64.97%,收入合计贡献90.91% ,同比增长5.24个百分点。不过其他部分产品收入有所下滑,期间钢结构及机电产品收入分别下滑38.43%及20.43%,但收入合计贡献仅为5.13%。

造船产品占据收入大头,2024年收入贡献达86.2%,期间散货船、集装箱船以及特种船及其他均保持增长趋势,其中散货船增幅较高,增长达到123.28%,另外集装箱船收入表现也不错,增长了20.98%。截至2024 年末,该公司手持订单合同总价约616 亿元,其中造船订单合同总价约587亿元,占比95.3%,包括130艘船舶产品及2座海工装备。

数据来源:公司财报

数据来源:公司财报值得注意的是,该公司作为中船集团旗下大型骨干造船企业和国家核心军工生产企业,业务市场全球化,覆盖亚洲、欧洲、大洋洲、北美洲、南美洲及大洋洲,亚洲贡献了88.2%,其中中国贡献超过66%。近期美国发起贸易战,对悬挂中国国旗船征收港口停泊费,该公司在北美市场收入占比仅为0.2%,影响忽略不计。

全球造船行业进入景气周期,一方面全球新造船市场新接船舶订单及载重吨数均保持高双位数的增长,另一方面新造船价格指数也在不断突破新高,“量价齐升”下印证了行业的强劲需求。贸易战对造船行业有一定的影响,但区域合作将更加紧密,对行业既是机遇也是挑战。而中船防务行业优势明显,集海洋防务装备、海洋运输装备、海洋开发装备和海洋科技应用装备四大海洋装备于一体,主营产品在全球具有较高市占率。

在全球造船市场“需求端向好、供给端吃紧”的发展态势下,中船防务凭借多重优势保持旺盛的订单承接需求,2024年实现经营承接250亿元,完成年度计划的165.56%,2025年Q1,新接订单完成年度计划的71.64%,年化完成度达286.6%。按照季度发展态势,预计该公司2025年上半年继续保持业绩高增。

盈利质量提升,分红方案吸引投资者

中船防务盈利波动比较大,一方面毛利率稳步提升,但其他费用有所波动,另一方面受到非经常性项目影响,包括政府补助、固定资产报废的利得以及保险赔付款等。2024年该公司毛利率为7.76%,同比提升1.69个百分点,其中造船产品毛利率9.33%,同比提升3.86个百分点,贡献了103.7%的毛利润。而在造船产品中,散货船及集装箱船毛利率分别为12.2%及23.96%,同比分别增加11.84个及10.9个百分点。

虽然毛利率得到较大的提升,但受行业周期性以及非经常项目的影响,2022-2024年股东净利率分别为5.38%、0.3%及1.94%。不过2024年以来利润持续翻倍,非经常性项目对盈利影响减弱,2024年及2025年Q1扣非净利润占比股东净利润分别约89%及97%,盈利质量保持良性发展。

在费用方面,核心费用有所改善,2024年占费用大头的行政费用率为3.42%,同比减少0.69个百分点,而研发费用有所上升,期间研发费用率为4.58%,同比0.5个百分点,整体费用率保持稳定。值得一提的是,公司盈利能力虽有改善,但仍较低,使得ROE水平不高,2024年为2.12%,往年基本均低于5%。

预计2025年盈利能力进一步提升,但利润率及ROE水平仍有较大的改善空间。另外,截至2024年12月,该公司账上现金等价物有152.61亿元,而短期借款5.98亿元,长期借款也仅为40.5亿元,可见现金流非常充沛。这为该公司持续开拓全球市场,以及承接更多订单带来更稳固的安全垫。

在股东回报方面,中船防务自2020年以来每年都在派息,由于盈利影响,股利支付率波较大,不过根据东方Choice数据,该公司于2000年以来累计派息15次,累计股利支付率为18.17%。根据2025年度中期利润分配方案,中期现金分红总额占2025年上半年实现的归属于上市公司股东的净利润的比例不高于30%。

该公司获得多家投行看好,其中浙商证券研报认为船舶行业换船周期、环保政策、产能紧张,共促行业周期景气向上周期景气上行,公司2025年Q1超预期,其船舶总装资产整合推进,竞争格局改善,效率提升可期;方正证券研报认为公司是中船集团旗下大型骨干造船企业和国家核心军工生产企业,在手订单充足,盈利能力有望随高价船交付稳定兑现。

综合来说,中船防务将持续受益于造船行业的高度景气,凭借着龙头优势、品牌优势以及技术优势等,将实现业绩的持续高增。而且价格上行,将持续改善盈利能力,因造船产品业务贡献核心毛利润,带动整体毛利提升,2025年利润率大幅提升具有较高的确定性。虽然存在不确定要素(贸易战),但该公司全球化布局,在风险地区收入较低,对业绩及盈利能力影响不大。

目前该公司估值很低,PB值仅为0.7倍,在2025年利润增长的确定性下,分红方案或吸引到大部分稳健投资者。

下一篇:朱雀基金申购受限原因剖析

相关文章

热门文章

2025年斋月:全世界的斋戒时间和开斋时间

2025-03-09

2024年美国大选:从20幅地图看美国

2025-03-12

Trinny London推出生日护肤品限时抢购,限时48小时

2025-03-11

美国30年期抵押贷款的平均利率再次升至近3个月来的最高水平

2025-03-10

黛米·摩尔和塞巴斯蒂安·斯坦赢得金球奖

2025-03-11

个人贷款和住房:债务收入比如何影响你的抵押贷款批准

2025-03-10

基尔•斯塔默(Keir Starmer)誓言要发动“震慑与震慑”,以提振英国经济,同时向全球商界精英示好

2025-03-11

下周的加冕街剧透:黛西的退出,凯西的隆隆声和凯文的坏消息

2025-03-11

有话要说...